「負債」

というと

「負債を抱えている」

「負債●億円で倒産」

「負債に苦しむ」

など,

悪いイメージがあります。

しかし,資金繰り的にいうと好ましい負債もあるのです。

負債とは

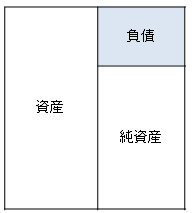

負債は,B/S(貸借対照表)では,

次の図の位置に記載されます。

B/Sの右側がお金の調達方法

左側がお金の使い道です。

右から調達して,左で使います。

さらにB/Sの右側のうち,

返済しなければいけないものが負債

返済しなくていいものが純資産

です。

純資産には,資本金(株主から集めたお金)などがあります。

負債として計上されるもの

負債として,代表的なものを挙げてみます。

・借入金(借りたお金)

・買掛金(商品代金のうち,支払っていないもの)

・前受金(売上のうち,販売前又はサービス提供前に受け取ったお金)

これらは,返済(支払)しなければいけないものです。

前受金は,キャンセルになれば返済の必要がありますので,

一時的に負債として計上します。

販売又はサービスの提供後は,売上となります。

負債の意味

上記の負債の意味づけを考えてみましょう。

借入金

返済が可能であり,使い道が明確,かつ,必要不可欠なものなら,

有効です。

例えば,借入金で設備を購入することにより,さらに売上を伸ばすような使い方です。

ビジネスにレバレッジを効かせることができます。

買掛金

商品代金等を請求書が来たら,すぐに支払っていないでしょうか?

最初の契約等で,支払サイトを長めに設定できれば,資金繰りが楽になります。

例えば,毎月末締めの翌月末払いとすると,1ヶ月間,その分の資金を運用できます。

当然,支払期限が過ぎても,代金を支払わないのは×です。

前受金

買掛金とは逆に,自社の入金サイトを短縮すると,資金繰りが楽になります。

前受金は,事前に入金してもらうものですので,

資金繰り上有効です。

リスク管理の点からもおすすめします。

うちの業界は前受金なんて・・・という声もありますが,

こちらが支払う立場になって考えると,前払のものって,意外と多いものです。

検討の余地はあります。

預り保証金も同様の効果があります。

負債があるから,必ずしも経営状態が苦しいというわけではありません。

好ましい負債もあるのです。

一方,資産にも好ましくない資産があります。

=========================

今日から待ちに待った12月です。

というのは,11月は本を買わない月間だったからです。

再読した本もありますが,

無事に積ん読解消&目標冊数達成できました。

1ヶ月間は苦しいので,次回からは2週間程度にしようかと・・・。

【読み終わった本】

- パーソナルブランディング 最強のビジネスツール「自分ブランド」を作り出す/ピーター・モントヤ

- ¥1,890

- Amazon.co.jp

本田直之さんの監訳本。

独立当初に読みましたが,今読むとまたちがった気づきが得られます。

最近の課題の1つであり,未だ答えが見えない分野です。

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方